供應鏈焦點轉移至節點規模採購

供應鏈形勢變得越來越複雜,因此原始設備製造商需要運用採購智慧,才能確保在所需的製程節點上取得晶片。新的半導體製造廠 (fabs) 結合先進技術,造成跨地域和製程節點的供需波動。

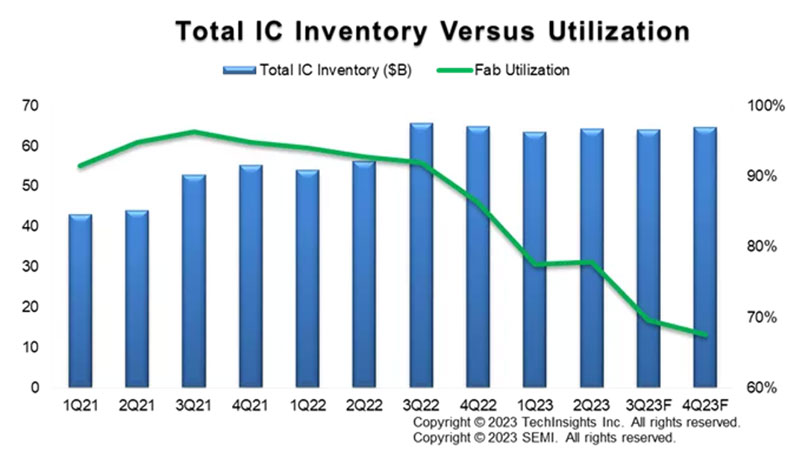

一些市場現況讓人消除疑慮。自 2022 年中以來,半導體供應量以越來越快的速度超過需求。2022 年第二季,晶圓廠利用率約為 90%。然而,根據 SEMI1 最近發布的半導體製造監測報告,此數字在 2023 年第三季降至低於 70% (圖 1)。

圖 1:圖為半導體庫存與晶圓廠利用率的比較;利用率從 2022 年第二季的 90% 急劇下降至 2023 年第三季的 70% 以下。(圖片來源:SEMI)

圖 1:圖為半導體庫存與晶圓廠利用率的比較;利用率從 2022 年第二季的 90% 急劇下降至 2023 年第三季的 70% 以下。(圖片來源:SEMI)

同時,新的晶圓廠正在世界各地湧現。美國計劃將國內半導體產能份額從 2020 年的 11% 提高到 2030 年的 30%。同樣地,歐洲的目標是將其份額增加一倍以上,從 9% 增加到 20%。2在美國,晶片製造商可能會透過投資先進和後沿節點以及專用晶片,爭取更多自給自足。

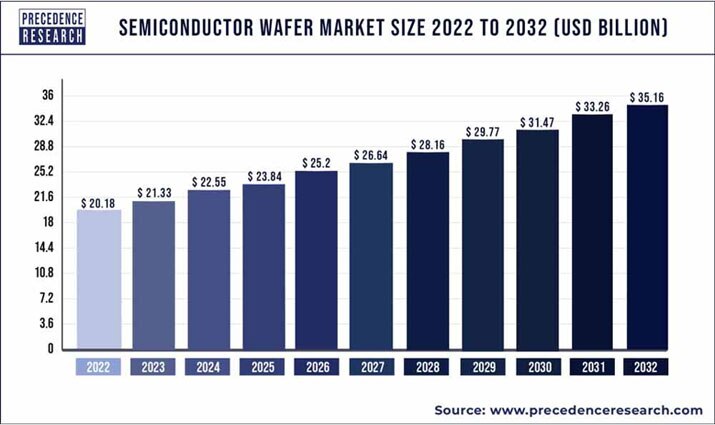

研究人員預計,半導體市場將繼續穩定成長,從 2022 年的 201.8 億美元成長到 2032 年的 350 億美元,年均複合成長率為 5.71% (圖 2)。3依據 Precedence Research,這些轉變可以係由於半導體技術的提升,包括轉移至更精細製程節點。

圖 2:2022 年半導體晶圓市場規模為 201.8 億美元,預計 2032 年將達到 351.6 億美元。(圖片來源:Precedence Research)

圖 2:2022 年半導體晶圓市場規模為 201.8 億美元,預計 2032 年將達到 351.6 億美元。(圖片來源:Precedence Research)

改變正在發生

對電動車 (EV)、5G、人工智慧 (AI)、機器學習 (ML) 和物聯網 (IoT) 的需求將持續激增。資料中心和雲端運算應用需要強大且節能的晶片。同時,國防、醫療和其他產業需要具有長期支援的耐用技術。用於低功率處理技術、LCD 驅動器和汽車的傳統組件很可能會越來越稀缺。

應用的多樣性帶來各種技術要求。此刻,半導體製造商正在研究四類節點尺寸:小於 11 nm、11 至 19 nm、20 至 64 nm 和 不小於 65 nm。 除了產品生命週期之外,一些原始設備製造商還需要零缺陷可靠性和更寬廣的工作溫度。4

策略問題是半導體製造商是否能夠獲得正確的產品組合,確保原始設備製造商取得所需的產品。此決策混合了藝術和科學,並將為原始設備製造商決定供貨情況、價格和前置時間。

良好做法

節點的轉移造成供應鏈的起起伏伏,原始設備製造商應專注於採購的最佳做法,以避免發生問題。包括:

- 定期檢視供應商網路。從各處尋找供應源,若供應鏈短缺,專業人員將有更多選擇。

- 快速反應。 一旦供應鏈中斷,原始設備製造商需要快速反應。可提升彈性和透明度的供應鏈技術將變得更加重要,以達到進階分析和預測。

- 謹慎規劃採購。透過與經銷合作夥伴密切合作,原始設備製造商可以儘早規劃和購買額外的庫存。這種做法可能成本高昂,但對於關鍵的高風險組件來說很值得。

半導體市場總是有點混亂,隨著 IC 製程節點供貨能力變得不確定,即使新的代工廠上線,半導體市場也同樣不可預測。為了因應不斷變化的形勢,原始設備製造商必須回歸基本面並仔細規劃以取得所需的零件。

參考資料

3:https://www.precedenceresearch.com/semiconductor-wafer-market

關於作者

Hailey Lynne McKeefry 是供應鏈主題文章的自由撰稿者,特別專精於電子元件產業的相關內容。Hailey 之前是供應鏈專業人士首選線上社群 EBN 的主編,在其職業生涯中,曾負責眾多編輯工作與領導管理職務,但身為教會執事,她必須在工作與終生志業之間取得平衡:即神職人員與喪親者輔導員。

Have questions or comments? Continue the conversation on TechForum, Digi-Key's online community and technical resource.

Visit TechForum